ОПРЕДЕЛЕНИЕ ТЕХНОЛОГИЧЕСКОЙ НАПРАВЛЕННОСТИ ИЗГОТОВЛЕНИЯ ВСТАВОК В ЗАВИСИМОСТИ ОТ ИСПОЛЬЗУЕМОГО КАМНЕСАМОЦВЕТНОГО СЫРЬЯ

В. Б. Военобой, Ю. Д. Аксентон, В. М. Зотов

Одной из важнейших задач, стоящих перед предприятиями ювелирной промышленности, является снижение себестоимости выпускаемой продукции. Себестоимость конечной продукции — ювелирного изделия наряду с прочими факторами определяется себестоимостью изготовления граненых вставок из природных и выращенных камней.

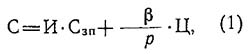

В общем случае упрощенное выражение для себестоимости изготовления граненой вставки может быть представлено в виде

где И — стоимость 1 нормо-часа с учетом начислений, руб.; СЗП — тарифная ставка рабочего, руб.; β — масса вставки, г; ρ — коэффициент выхода годного, %; Ц — стоимость 1 г сырья, руб.

Из (1) следует, что себестоимость изготовления граненой вставки определяется, в основном, двумя составляющими — стоимостью обработки И ٠ СЗП с соответствующими начислениями и стоимостью израсходованного сырья β /ρ ٠ Ц.

С целью расширения объемов ограночного производства проделана определенная работа по повышению производительности основных операций технологического процесса изготовления граненых вставок. Внедрены в производство полуавтоматические станки типа ГСП-1, линии «Порфирит», готовится к внедрению полуавтомат П-30. Использование указанного оборудования позволит механизировать процесс изготовления вставок и существенно повысить производительность труда по сравнению с таковой на станках индивидуальной огранки типа 0126Д. В результате снижается фактическая себестоимость изготовления граненых вставок за счет снижения стоимости обработки И ٠ СЗП.

До настоящего времени основным материалом для изготовления вставок оставался выращенный корунд различных цветов. В последние годы цветовая гамма камней расширилась за счет использования иттриево-алюминаевого граната и фианита.

В условиях изменившейся конъюнктуры внутреннего рынка актуальное значение приобретает расширение ассортимента ювелирных изделий. Для того чтобы решить эту задачу, необходимо расширить номенклатуру используемых в промышленности ограночных природных и выращенных камней. В настоящее время ведутся работы по освоению промышленного выпуска природных камней — хризолита, циркона, пиропов из месторождений Якутии.

Одна из отличительных особенностей таких камней — их высокая стоимость по сравнению с полудрагоценными выращенными материалами (1 кг корунда 1-го сорта стоит примерно 150 руб., в то время как 1 кг хризолита 1-го сорта стоит 5500 руб.). В связи с этим особое значение приобретает вопрос об эффективном использовании дорогостоящего сырья при изготовлении граненых вставок. Так, техническая направленность обработки бриллиантов определяется сопоставлением стоимости сырья, выхода годного, цены готовых вставок и морфологических особенностей каждого кристалла [1, 2]. В этом случае стоимость сырья выступает в качестве решающего фактора.

Добиться снижения себестоимости изготовления граненых вставок из других камней можно как за счет уменьшения стоимости их обработки, так и путем более эффективного использования сырья. При этом под определением технологической направленности обработки будем понимать выбор способа обработки (оборудования), обеспечивающего минимизацию полной себестоимости Изготовления вставок за счет влияния на прева-лирующую составляющую (И ٠ СЗП или β /ρ ٠ Ц).

В настоящее время в ювелирной промышленности существуют два основных способа обработки ограночного камня — ручной и полуавтоматический, каждый из которых имеет свои специфические особенности. Первый способ, сложившийся на традиционной многовековой основе, позволяет более полно использовать обрабатываемое сырье. Второй отличается высокой производительностью, однако при этом, как правило, снижается выход годной продукции. Последнее связано с увеличением технологических припусков на основных операциях обработки, использованием в качестве многоместных приспособлений кассет, а также повышенным процентом брака по сравнению с индивидуальной обработкой.

Определение целесообразности использования того или иного способа обработки зависит, по-видимому, от соотношения основных составляющих себестоимости изготовления вставки применительно к конкретному виду сырья.

Соотношение основных составляющих себестоимости изготовления граненой вставки (И ٠ СЗП и β /ρ ٠ Ц) приведено на рис. 1. Величина полной себестоимости на диаграмме соответствует площади прямоугольника а, Ь, с, d. По соотношению основных составляющих себестоимости на диаграмме показаны три области. В области 1 стоимость обработки существенно превышает стоимость израсходованного сырья, в области 3 имеет место обратное соотношение. В области 2 величины И ٠ СЗП и β /ρ ٠ Ц сопоставимы.

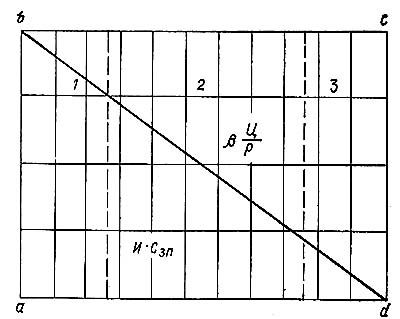

Применительно к конкретным видам сырья эти соотношения представлены на графике зависимости С = f Ц/ ρ (рис. 2). Для построения величина β принята равной 0,038 г, что соответствует хризолитовой вставке диаметром 3,5 мм (наиболее характерный размер вставок, получаемых из сырья якутских месторождений). При определении диаметров рундиста вставок из других материалов использовалась эмпирическая формула Шлоссмахера [3] с поправочным коэффициентом 0,9, установленным в [4].

где G — масса вставки, г; R и Н — радиус рундиста и высота вставки, мм; γ — плотность материала, г/см3.

Для рассматриваемых материалов по (2) были получены следующие значения диаметров рундиста вставок:

| корунд | D = 3,42 мм |

| гранат | D = 3,26.мм |

Величины стоимостей обработок с начислениями для корунда и граната определены из [5]: корунд — И ٠ СЗП = 0,1 руб.; гранат И ٠ СЗП = 0,38 руб.; хризолит И ٠ СЗП = 2,09 руб. (по экспериментальным данным).

Как следует из графика на рис. 2, в зависимости от величины отношения стоимости сырья Ц к выходу годного существуют три области (аналогичные областям на диаграмме рис. 1). В области 1 практически для всех видов сырья, используемых в ограночном производстве, величины стоимости обработки И ٠ СЗП значительно превышают затраты на сырье β/ρ ٠ Ц. В области 3 стоимость израсходованного сырья существенно больше стоимости обработки. В области 2 в зависимости от конкретных значений Ц и ρ, а также вида сырья величины И ٠ СЗП и β /ρ ٠ Ц могут быть сопоставимы, или их соотношение приближается к случаям областей 1 и 3.

Следовательно, наибольший резерв снижения себестоимости содержится в составляющей, имеющей преобладающее значение. Так, для области 1 — это стоимость обработки, а для области 3 — стоимость израсходованного сырья.

При выборе способа обработки для определенного вида сырья (фиксирована стоимость сырья за 1 г Ц) и конкретного способа обработки (известны величины стоимостей обработки {И ٠ СЗП}1 и {И ٠ СЗП}2) определяющим фактором становится выход годного.

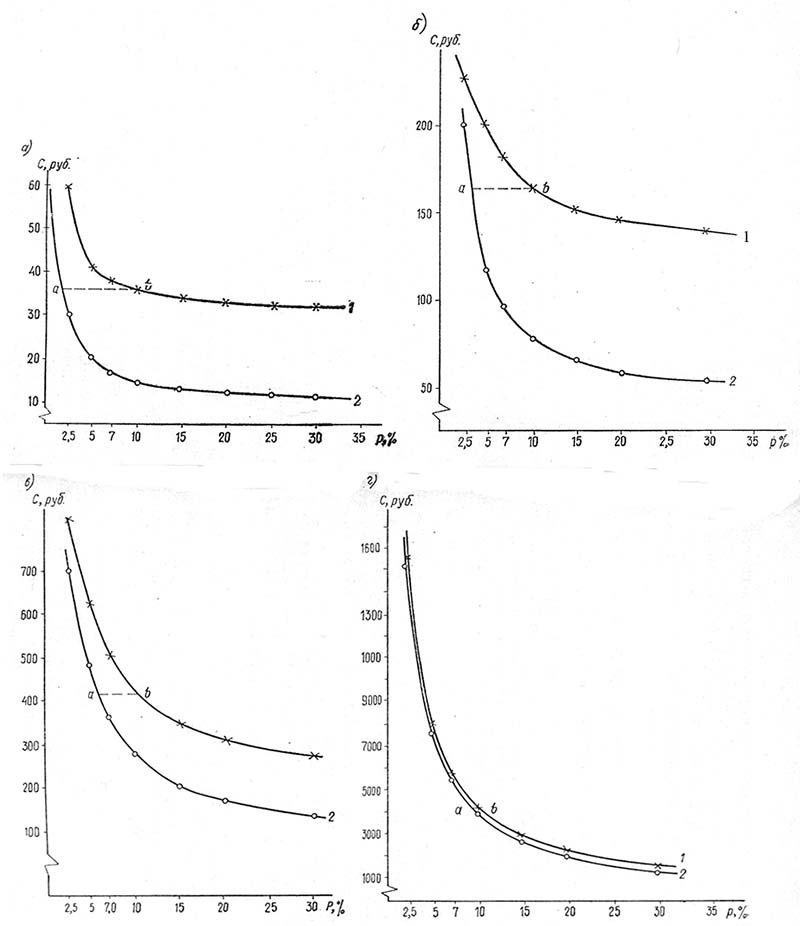

На рис. 3 представлены графики зависимости себестоимости изготовления вставок на полуавтоматах ГСП-1 и станках инди¬видуальной огранки типа 0126А от выхода годного для разных видов сырья.

При расчетах были приняты следующие значения величин β, И ٠ СЗП с начислениями и Ц.

Для всех видов сырья β = 0,038 г;

| для корунда: | |

| ГСП-1 | И ٠ СЗП = 0,10 руб. |

| 0126А | И ٠ СЗП = 0,31 руб. |

| для граната: | |

| ГСП-1 | И ٠ СЗП = 0,40руб. |

| 0126А | И ٠ СЗП = 1,26 руб. |

| для хризолита: | |

| ГСП-1 | И ٠ СЗП = 0,66 руб. |

| 0126А | И ٠ СЗП = 2,09 руб. |

| для сырья стоимостью 100 руб. за 1 г: | |

| ГСП-1 | И ٠ СЗП = 1,27 руб. |

| 0126А | И ٠ СЗП = 4,0 руб. |

Величины себестоимостей рассчитывались для партии из 5100 шт. круглых вставок соответствующих диаметров. Для расчетов приняты условные величины стоимостей обработок, сохраняющие постоянное соотношение для ручной и полуавтоматиче¬ской обработок. Сырье стоимостью 100 руб. за 1 г соответствует выращенному изумруду, стоимость которого за 1 г в сырье колеблется от 1 ,5 до 425 руб.

На рис. 3, а приведены графики зависимости С = f(ρ) для корунда. Из графиков следует, что в области практических значений выходов годного (3-20%) себестоимость изготовления вставок из корунда на полуавтомате ГСП-1 всегда значительно ниже себестоимости изготовления на станках типа 0126А. Рассматриваемый случай характерен для области 1 на рис. 2.

На рис. 3, б и в приводятся графики той же зависимости для иттриево-алюминиевого граната и хризолита, стоимость которых за 1 г в сырье превышает стоимость корунда примерно в 7 и 36 раз соответственно. В этом случае минимум себестоимости будет определяться значениями выходов годного, реально достигаемых при данном способе обработки. Так, например, для хризолита при выходе годного ρ=15% для станка типа 0126А величина себестоимости составит около 350 руб. При использовании полуавтомата ГСП-1 этой же себестоимости соответствует выход годного 8% (что практически трудно реализуемо).

Если же величина выхода годного для полуавтомата ГСП-1 составит 5%, то себестоимость изготовления вставок на станке типа 0126А окажется существенно ниже. Графики рассмотренных зависимостей соответствуют области 2 рис. 2.

Зависимости С = f(ρ), представленные на рис. 3, иллюстрируют случай, характерный для области 3 рис. 2.

Длина горизонтального отрезка прямой аЬ на рис. 3, а — г характеризует разницу в выходе годного при одинаковой себестоимости изготовления вставок разными способами. На графике видно, что по мере перехода от относительно дешевого сырья к более дорогому сырью величина отрезка аЬ уменьшается, т. е. выход годного при использовании ГСП-1 практически такой же, как и при ручной обработке.

Так, для ρ=10% при индивидуальной обработке минимальные выходы годного по видам сырья составляют (в %) для:

корунда ρ=2; граната ρ=3; хризолита ρ=6; выращенного изумруда ρ=9.

Зависимости С=f(ρ) на рис. 3 также показывают, что для каждого вида сырья существует определенный процент выхода годного при полуавтоматической обработке, выше которого себестоимость изготовления вставок на полуавтомате всегда будет ниже себестоимости изготовления на станке индивидуальной огранки. Например, для хризолита ρ=11%.

Таким образом, полученные результаты позволяют сделать следующие выводы:

1. Выбор способа изготовления граненых вставок (из числа существующих на предприятиях Союзювелирпрома), обеспечивающего минимизацию полной себестоимости, определяется видом камнесамоцветного сырья.

2. Для относительно дешевых видов камней (корунд, кварц) себестоимость изготовления вставок на полуавтоматическом оборудовании (типа ГСП-1) всегда ниже себестоимости изготовления на станках индивидуальной огранки.

Для более дорогих видов сырья (хризолит) выбор способа обработки зависит от реального соотношения выходов годного.

3. Для дорогих видов сырья, приближающихся по стоимости к выращенному изумруду, использование полуавтоматического оборудования целесообразно в том случае, если оно обеспечивает выход годного, практически равный выходу при индивидуальной обработке.

Изложенное позволяет также заключить, что дополнительное снижение себестоимости для видов камней, занимающих по стоимости промежуточное положение (хризолит), возможно при создании полуавтоматического оборудования, обеспечивающего более экономное расходование сырья, что, очевидно, потребует отказа от кассетного способа обработки.

ЛИТЕРАТУРА

1. Епифанов В. И, и др. Технология обработки алмазов в бриллианты. М.: 1982.

2. Круглов Г. А. Особенности технологии изготовления бриллиантов. М.: Труды НИИчаспрома, 1975, вып. 19.

3. Gold und Silber. 1958, № 11.

4. Полезный выход синтетического корунда в гранильном производстве. — Л.: Отчет ЦНИЛКС, 1960.

5. Оптовые цены на вставки из полудрагоценных камней для ювелирных изделий (синтетические камни). М.: Прейскурант № 54-02-48, 1980.